Министерство финансов и Государственный налоговый комитет направило в свои территориальные управления письмо о том, что в кассовом чеке должен быть выделен НДС.

Таким образом, суммы НДС являются обязательными реквизитами кассового чека, чека платежного терминала – если продавец платит НДС и товары (работы, услуги) облагаются НДС.

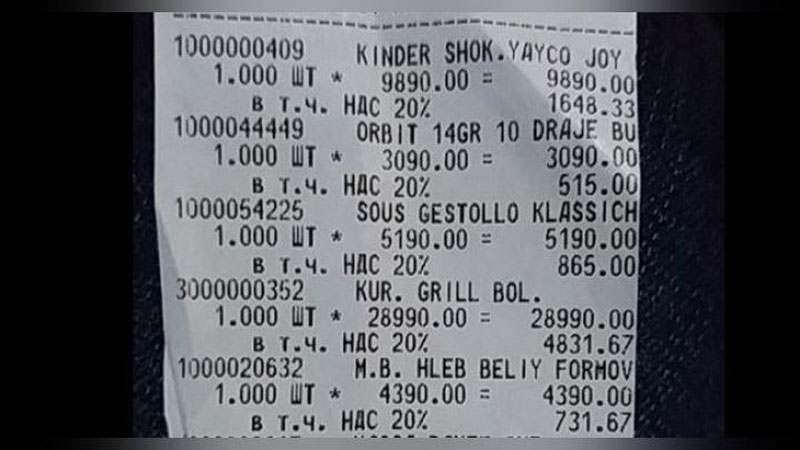

Напомним, что чек контрольно-кассовой машины с фискальной памятью, чек терминала, квитанции в случаях реализации товаров (работ, услуг) населению за наличный расчет заменяют счет-фактуру (ст. 222 НК). Поэтому наличие выделенного НДС в этих документах позволит покупателю- юридическому лицу, уплачивающему стандартный налог на добавленную стоимость, зачесть его при расчетах по налогу с бюджетом. Плательщики упрощенного НДС не вправе засчитывать уплаченные суммы налога поставщикам товаров (работ, услуг), сообщает Norma.uz.